Эксклюзив: ДСП-письмо налоговиков о взаимозависимых лицах. Пристальное внимание на «физиков»

Письмо налоговиков о взаимозависимых лицах

Одной из главных задач ФНС России является борьба со злостными неплательщиками налогов. В этой связи во внутренних структурах этой организации распространено письмо для служебного пользования. В нем подробно описывается методика, как этот процесс сделать наиболее эффективным. Оно «спущено» вниз по инстанциям – в регионы и далее в местные инспекции низового уровня.

Одиночный налогоплательщик не представляет большого интереса для фискальных органов, поскольку эффективность от работы с ним низкая. Имеется в виду, что поступления в бюджет от выявленных нарушений будет на порядок ниже после аналогичной работы с группой компаний. К ним можно применить главу V.1 НК РФ, когда налоги считают не по фактическим, а по рыночным ценам прибыли. Именно с целью сделать работу более эффективной и был составлен вышеназванный документ. Что предлагается?

Выявление связей

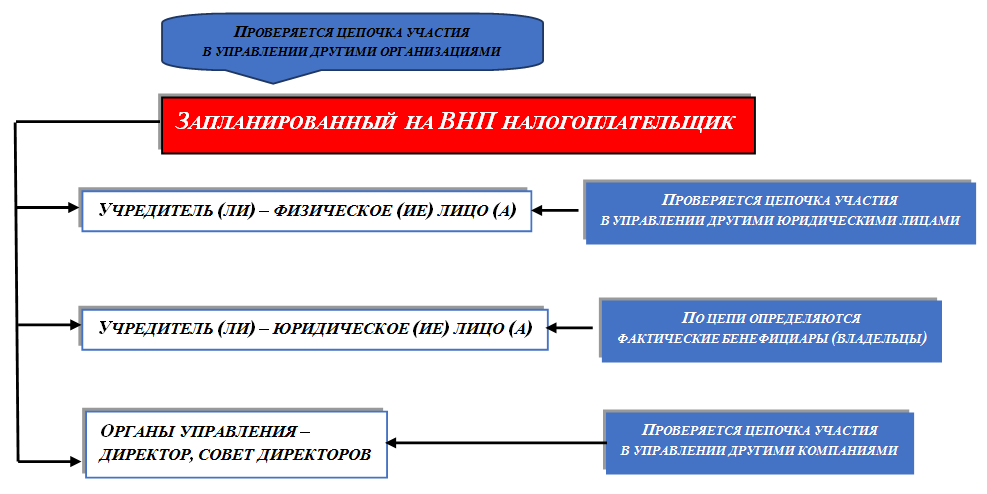

Компания – юридическое лицо, оно существует на бумаге. А вот деятельность внутри этого образования осуществляют конкретные живые люди. И связи между ними могут многое рассказать заинтересованным службам, в частности, ФНС. Первое, что нужно сделать – составить схему.

Начинать нужно именно с физических лиц. Существует некий налогоплательщик гражданин Х, запланированный на проверку. Нужно отследить, с кем он связан по роду деятельности и лично, в семейном кругу. Для этого определяются данные, к которым относятся:

- За что живет? (Источники дохода).

- Где живет? (Недвижимость).

- На каком автомобиле ездит? (Движимое имущество).

- С кем живет? (Состав семьи).

- Средства связи налогоплательщика, в том числе электронные. Данные родственников, не живущих с ним под одной крышей.

Как налогоплательщик Х должен быть определен по следующим параметрам:

- ИНН;

- уставной капитал его фирмы;

- доля участия его лично;

- юридическое лицо – предприниматель работающий, или фирма в стадии ликвидации, или банкротство.

Далее рекомендуется отследить, с кем проверяемое лицо связано. К ним относятся:

- учредители или соучредители его фирмы;

- весь Совет директоров;

- сотрудники.

Связи этих людей также отслеживаются по цепочки, пока не будет установлен конечный бенефициар. Информация собирается за весь период существования компании. Чтобы наглядно представить возможные связи, рекомендуется составлять графическую таблицу.

В какой-то точке данные могут пересечься. Например, жена владельца фирмы одновременно является родственницей, например, его соучредителя. Такие связи служебная инструкция рекомендует исследовать особенно внимательно.

Отслеживание финансовых потоков

Базой для такого анализа являются:

- сведение от коммерческих банков;

- данные налоговой инспекции;

- результаты плановых и внеплановых проверок.

На данном этапе анализа налоговики отслеживают следующие моменты:

- заемные средства и их использование;

- невозврат кредитов;

- предоставление финансового обеспечения убыточным фирмам;

- предоставление кредитов лицам, не занимающихся коммерческой деятельностью;

- займы на особо выгодных условиях;

- кредиты от иностранцев из безналоговых зон.

При возникших подозрениях отслеживается, куда были направлены кредиты и оценивается их экономическая эффективность. В случае подтверждения нарушений безнадежные долги не признаются.

Следующий этап – сопоставление финансовых схем и путей движения товаров и грузов. После анализа ОКВЭДов (Общероссийского классификатора видов) группы компаний и конкретного налогоплательщика вырисовывается схема, где роль каждого участника становится понятной. В соответствии с нею определяется и степень ответственности.

Анализ структуры

Обязанность Комиссии по легализации налоговой базы – установить правдивость поданных сведений. Объясняя, как получились убытки, налогоплательщик объяснят невысокую выручку большими затратами на производство. Налоговики же, сопоставив объемы выпущенного товара с затраченными средствами, незавершенку и продукцию, зависшую на складах, оценивают реальный расход на производство и снижение выручки за конкретный период. Делаются выводы или о преднамеренном завышении расходов в отчетности, или о занижении количества произведенной продукции. Истинная цель предпринимателя – скрыть истинный размер доходов от реализации, уходя, таким образом, от налогов.

Бухгалтерия и уход от налогов

Дополнительный прием, он же обязательный – проверка бухгалтерской и налоговой документации в сравнении с показателями соответствующих периодов за 3 последних года. Показатели рассматриваются погодично и поквартально.

Схемы полного ухода от налогов или уменьшения их размеров сформировались давно и хорошо известны налоговой. К ним относятся:

- аутсорсинг;

- посреднические договора с организациями, применяющими УСН;

- «прослойки из фирм-однодневок», что позволяет изымать значительные средства из налогов по доходам и НДС;

- присоединение заведомо убыточных фирм.

Между участниками процесса предположительно должны существовать договоренности об использовании активов и распределения финансов. Конечная задача налоговиков – обнаружить незаконное перераспределение прибыли внутри группы и применение возможных схем ухода от налогов и/или их минимизации.

Советуем почитать:

Компания | Это интересно | Законы и кодексы | Мы работаем

|

Тел.: (495) 589-36-84 (многоканальный)

Тел.: (495) 589-36-84 (многоканальный)