Тенденция, однако…

Верховный Суд РФ и ФНС России отчитались о работе за прошлый год.

Многие тенденции, проявившиеся и в предшествующие годы, сохранились.

Продолжается сокращение числа налоговых споров, рассматриваемых в судах. ФНС России отмечает, что количество судебных споров в 2016 г. по сравнению с 2015 г. снизилось в три раза1.

Статистика ВС РФ не позволяет подтвердить эту цифру. Опубликованный отчет Суда крайне неинформативен2. Он позволяет только сделать вывод, что из поступающих в Судебную коллегию по экономическим спорам заявлений о передаче дел на рассмотрение удовлетворяются лишь 1,7%. В 95% случаев предложение судьи, передавшего дело на пересмотр, удовлетворяется.

Эффективность обращения налогоплательщиков за судебной защитой по-разному оценивается ФНС России и ВС РФ.

Налоговое ведомство указывает, что в пользу бюджета рассмотрено 82% дел исходя из сумм требований – это продолжение «игры на повышение», начатой в 2011 г. До того бюджету оставалось только 44% спорных сумм. За шесть лет ФНС России улучшила судебную статистику почти в два раза (см. рис. 1). Это результат не только собственно работы судов, но и изменения системы назначения проверок, улучшения досудебного урегулирования споров. Все меньше споров, не имеющих сущностной основы, попадают в зону внимания судей.

Рисунок 1. Результаты обжалования в судебном порядке (по суммам)

Но и фискальная ориентация судей тоже причина повышения результата. Если в 2014 г. результат в пользу налоговых органов вырос на четыре пункта, в 2015‑м – на один пункт, то в 2016-м – на семь пунктов, причем без помощи законодателя.

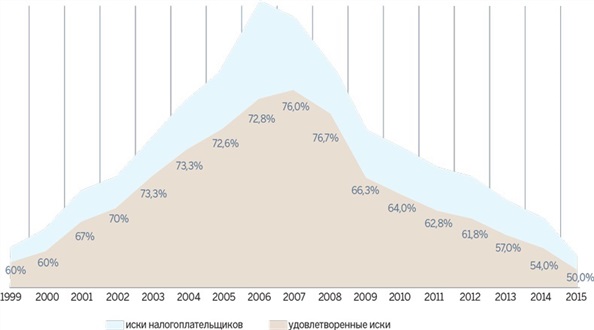

Статистика ВС РФ опирается на число рассмотренных споров. По этому показателю за последние десять лет результат 76% в пользу налогоплательщиков снизился до 50% (см. рис. 2). Снижение шло в основном плавно, на один–четыре пункта в год.

Рисунок 2. Результаты разрешения споров по заявлениям налогоплательщиков

Как показывает статистика обоих ведомств, в пользу налогоплательщиков решаются главным образом незначительные по суммам споры (хотя и в них поднимаются порой важные правовые проблемы). Даже практика ВС РФ позволяет это наблюдать.

Так, в 2016 г. в пользу налогоплательщиков ВС РФ принял 21 решение, оспоренные суммы по которым составляли от 48463 до 226 862 830 руб.4 Средняя «цена» дела при этом колеблется в пределах 10 млн руб. Так что приверженность идеям права удалось продемонстрировать без особых потерь для бюджета.

Статистика контрольной работы налоговых инспекций продолжает демонстрировать снижение числа выездных проверок при повышении среднего доначисления на одну проверку. В 2016 г. было проведено 26 тыс. выездных проверок – на 15% меньше, чем годом ранее. При этом средний «выписанный счет» за один только год вырос на 54% (с 8900 до 13 700 руб.).

По-прежнему теряет эффективность обжалование решений инспекций в досудебном порядке. В 2016 г. было удовлетворено 34% поступивших жалоб (как и в 2015 г.). Однако в суммовом исчислении налоговая апелляция оставила налогоплательщикам лишь 4,9% оспоренных сумм (снижение вдвое по сравнению с 2015 г.). Вряд ли это можно объяснить исключительно повышением качества мероприятий налогового контроля.

Общая эффективность оспаривания в досудебном и судебном порядке решений налоговых органов также снижается. Если в 2014 г. налогоплательщикам «вернули» 20,4% от совокупных доначислений, в 2015-м – 17%, то в 2016-м только 12% (53,7 млрд от 454,8 млрд руб.).

Новые технические инструменты контроля (система АСК НДС-2 и др.) привели к развитию института неформальных предупреждений налогоплательщикам: «Мы про вас все знаем. Не доводите до греха, заплатите». Как следует из отчета ФНС России, «в результате аналитической работы» в бюджет без проведения налоговых проверок дополнительно поступило 26 млрд руб. Возможно, стоит рассмотреть вопрос о законодательном урегулировании практики предупреждений.

Проблема взыскания доначислений всегда была острой. Из 348 млрд руб., начисленных по результатам выездных и камеральных проверок в 2014 г., было взыскано лишь 186 млрд (53,5%). В 2015 г. показатели составили соответственно 354 млрд и 197 млрд руб. (55,6%).

В 2016 г. налоговые проверки принесли на 103 млрд руб. больше. Всего доначислено 455 млрд руб. Прирост доначислений составил 30%. Фактически в бюджет поступило 217 млрд руб. (48% от доначислений5).

Но все-таки общий объем взысканий по результатам контрольных мероприятий увеличился на 27 млрд руб. Связано это прежде всего с тем, что налоговыми органами «ликвидирована практика приоритетной очередности операционных производственных расходов банкротов перед налогами»6. Иными словами, благодаря непродуманным и широко толкуемым поправкам в статью 45 НК РФ налоговым органам удалось обойти интересы других кредиторов банкротов и во внеочередном порядке взыскивать недоимки7.

С уважением,

С.Г. Пепеляев

Источник публикации: Налоговед.

Советуем почитать:

Компания | Это интересно | Законы и кодексы | Мы работаем

|

Тел.: (495) 589-36-84 (многоканальный)

Тел.: (495) 589-36-84 (многоканальный)